微信客服

微信客服 微信公眾號

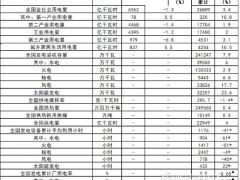

微信公眾號截至目前,共有22家光伏企業(yè)公布了2019年前三季度業(yè)績預告,超7成企業(yè)業(yè)績預增。共11家企業(yè)凈利破億,其中凈利潤最高的是隆基股份,預計業(yè)績?yōu)?4.02~35.02億元。東方日升增幅最大,前三季度預計凈利潤在7.6億元至8.15億元之間,與上年同期相比增長262.40%~ 286.09%。

22家企業(yè)中,有10家企業(yè)凈利潤與去年同期相比下降,5家企業(yè)預虧,累計虧損金額近2億元。其中珈偉新能虧損金額最大,根據(jù)財報預告,珈偉新能前三季度預虧6458.40~5958.40萬元,降幅在680.87%~635.9%之間。其次為易成新能,預計虧損金額在虧損5,800 ~5,300萬元,降幅193.84%~185.75%。

整體來看,導致業(yè)績變動的原因包括今年國內(nèi)政策出臺晚、國內(nèi)需求不振,此外還有國際貿(mào)易摩擦以及融資環(huán)境等因素影響。而受政策波動影響較大的主要是光伏上游及電站開發(fā)企業(yè)。

在光伏上游環(huán)節(jié),岱勒新材和易成新能兩家企業(yè)預虧,其中岱勒新材表示虧損原因是前三季度太陽能硅切片線產(chǎn)品市場價格下降幅度較大,導致公司收入和毛利大幅下降。

在電站下游,企業(yè)墊資建設光伏電站導致現(xiàn)金流吃緊,國內(nèi)市場需求不振使得開工項目與去年相比大幅降低。

珈偉新能表示光伏電站EPC業(yè)務受行業(yè)政策及資金影響,國內(nèi)開工項目大幅銳減,導致EPC營業(yè)收入和凈利潤同比大幅下降。

科林環(huán)保則表示,公司前期已墊資修建的光伏電站未能如期收回墊資款,造成公司運營資金緊缺。受光伏政策以及流動性緊張等因素的影響,較大程度制約了公司光伏電站相關項目的開發(fā)、建設規(guī)模,從而影響了整體銷售收入、凈利潤的增長。

除此之外,協(xié)鑫集成前三季度業(yè)績尚不明確,在虧損8000萬或者盈利2,500萬元。協(xié)鑫集成業(yè)績變動的原因包括:受融資環(huán)境影響公司融資成本上升;公司部分生產(chǎn)進行了技術改造,導致產(chǎn)能利用率不足;光伏行業(yè)上游原材料價格回暖及組件價格維持低位,導致公司組件毛利率有所下降。

海外市場是大部分光伏企業(yè)業(yè)績增長的主要原因,海外需求拉動了制造企業(yè)產(chǎn)品出貨,全球化發(fā)展策略的企業(yè)整體業(yè)績較為理想。

第三季度開始,隨著國內(nèi)政策逐步落地、領跑者等項目招標結(jié)束,大型電站項目進入建設期,企業(yè)產(chǎn)品訂單陸續(xù)簽訂中,產(chǎn)品進入交貨期。預計第四季度,光伏制造端和下游電站開發(fā)環(huán)節(jié)企業(yè)業(yè)績將進一步提升。

22家企業(yè)中,有10家企業(yè)凈利潤與去年同期相比下降,5家企業(yè)預虧,累計虧損金額近2億元。其中珈偉新能虧損金額最大,根據(jù)財報預告,珈偉新能前三季度預虧6458.40~5958.40萬元,降幅在680.87%~635.9%之間。其次為易成新能,預計虧損金額在虧損5,800 ~5,300萬元,降幅193.84%~185.75%。

整體來看,導致業(yè)績變動的原因包括今年國內(nèi)政策出臺晚、國內(nèi)需求不振,此外還有國際貿(mào)易摩擦以及融資環(huán)境等因素影響。而受政策波動影響較大的主要是光伏上游及電站開發(fā)企業(yè)。

在光伏上游環(huán)節(jié),岱勒新材和易成新能兩家企業(yè)預虧,其中岱勒新材表示虧損原因是前三季度太陽能硅切片線產(chǎn)品市場價格下降幅度較大,導致公司收入和毛利大幅下降。

在電站下游,企業(yè)墊資建設光伏電站導致現(xiàn)金流吃緊,國內(nèi)市場需求不振使得開工項目與去年相比大幅降低。

珈偉新能表示光伏電站EPC業(yè)務受行業(yè)政策及資金影響,國內(nèi)開工項目大幅銳減,導致EPC營業(yè)收入和凈利潤同比大幅下降。

科林環(huán)保則表示,公司前期已墊資修建的光伏電站未能如期收回墊資款,造成公司運營資金緊缺。受光伏政策以及流動性緊張等因素的影響,較大程度制約了公司光伏電站相關項目的開發(fā)、建設規(guī)模,從而影響了整體銷售收入、凈利潤的增長。

除此之外,協(xié)鑫集成前三季度業(yè)績尚不明確,在虧損8000萬或者盈利2,500萬元。協(xié)鑫集成業(yè)績變動的原因包括:受融資環(huán)境影響公司融資成本上升;公司部分生產(chǎn)進行了技術改造,導致產(chǎn)能利用率不足;光伏行業(yè)上游原材料價格回暖及組件價格維持低位,導致公司組件毛利率有所下降。

海外市場是大部分光伏企業(yè)業(yè)績增長的主要原因,海外需求拉動了制造企業(yè)產(chǎn)品出貨,全球化發(fā)展策略的企業(yè)整體業(yè)績較為理想。

第三季度開始,隨著國內(nèi)政策逐步落地、領跑者等項目招標結(jié)束,大型電站項目進入建設期,企業(yè)產(chǎn)品訂單陸續(xù)簽訂中,產(chǎn)品進入交貨期。預計第四季度,光伏制造端和下游電站開發(fā)環(huán)節(jié)企業(yè)業(yè)績將進一步提升。

0 條