微信客服

微信客服 微信公眾號

微信公眾號136號文不會動搖光伏發展的根基,但的確影響著能源央企的布局走向。

2025年12月,國家能源集團旗下上市公司長源電力(000966)接連發布6條光伏項目調整公告,原計劃總投資109.4億元的項目規模“腰斬”,最終投資額縮減至55.1億元,直接壓降資金規模達54.3億元。

此番收縮,與兩年前的激進擴張形成鮮明反差。

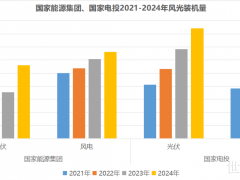

作為風電領域的龍頭企業,國家能源集團曾將光伏視為彎道超車的核心賽道,在2023-2024年強勢發力,光伏新增裝機量一舉超越老牌光伏巨頭國家電投,累計裝機規模躍居行業第二。然而,如今其光伏投資步伐已然放緩,重新聚焦風力發電。

無獨有偶,光伏老大國家電投近年來也頻頻掛牌轉讓光伏電站資產,風電布局的力度則持續加碼。

表面上看,兩大能源巨頭似乎收縮光伏戰線、加碼風電。但這究竟是意味著它們正在“遠離光伏”,還是預示著在新的能源格局中,光伏正被重新定義其角色與價值?

電價、用地影響

長源電力光伏項目投資大幅縮減

作為當之無愧的能源央企巨無霸,國家能源集團旗下擁有中國神華、龍源電力等2家A+H股上市公司,國電電力、長源電力、龍源技術、英力特等4家A股上市公司。

其中長源電力扎根湖北,電力、熱力產品均實現省內就地消納。

回溯2024年,長源電力曾大手筆融資30億元,將資金盡數投向10個光伏項目,推動公司新能源裝機規模大幅躍升,且多數項目已按計劃建成落地。

截至2025年6月,公司火電裝機占比仍降至72%,光伏裝機占比穩步提升至20%,風電、水電則分別占2.2%、5%。

但從省內看,湖北省新能源裝機規模持續擴張,省間外購電量急劇增加,湖北電力市場總體上呈現供大于求的態勢。

截至6月底,新能源裝機同比增長28%,省間輸入電量同比增長45%,嚴重擠壓存量機組發電空間,對省內發電企業形成較大沖擊。

在此背景下,長源電力旗下多個新能源項目陷入盈利困境,售電均價下行疊加發電量萎縮,直接導致項目凈利潤同比大幅下滑,多個項目利潤皆為負值。

這也使得公司2025年業績下滑,前三季度公司應收39.06億元,同比下降18.65%,歸母凈利潤2.46億元,同比下降62.43%。

以上是存量光伏項目現狀。

對于增量項目,在136號文的政策導向下,“不掙錢就及時止損”成為長源電力的投資準則。參照長江電力相關測算,風電項目經營期為20年,光伏項目經營期為25年,根據投資項目經濟收益測算,一般需13年左右可收回投資。2025年以來,受電價市場政策影響,湖北省光伏項目上網均價有所下降,從而對項目收益水平造成影響。

此次三個大型光伏項目被集中調整:荊門鐘祥600MW項目、漢川二期500MW項目、漢川三期400MW項目,其裝機容量分別被削減50%、52.5%和59.4%,投資額縮減幅度高達49.5%、54.7%和63.8%。

此前立項時預估的6.25%—7.84%資本金內部收益率,如今已然成為難以企及的目標。

這也不是長源電力今年第一次宣布對光伏投資的削減。

光伏用地政策收緊,項目建設用地落地困難,進一步掣肘剩余工程推進。長源電力早先宣布旗下兩個重點光伏項目——國能長源谷城縣冷集鎮230MW農光互補光伏發電項目與國能長源潛江浩口200MW漁光互補光伏發電項目縮減規模。項目總裝機容量從430MW調整至341MW,總投資額從21.5億元降至14.6億元,削減幅度超30%。

事實上,央國企收縮光伏投資早已不是新鮮事,但長源電力此次調整的特別之處在于,其明確提出“把優先發展風電作為主攻方向”。

根據湖北12月18日最新的競價結果來看,光伏0.333元/度,較上限0.38元/千瓦時有所下降,而風電0.387元/度,基本貼近價格上限的0.39元/千瓦時。在新能源市場化新規136號文落地的背景下,風電項目的電價穩定性與資產收益水平更具優勢,這一現實因素,正深刻影響著能源央企的投資決策走向。

旗下新能源上市公司,集體轉身

長源電力的選擇既是對光伏項目盈利現狀的妥協,也是央國企戰略轉型一環。

央企投資偏好從“光伏為主”轉向“風光平衡”是不爭的事實。同時,兼具調峰能力的多元清潔能源,正成為國家能源集團布局的焦點。

從大體上看,國家能源集團綠色轉型和可持續發展方向仍未改變。其十四五目標已提前一年完成,今年上半年投產的新能源項目911萬千瓦,創同期最好水平。

作為集團新能源版圖的兩大核心載體,國電電力與龍源電力的戰略分化與協同,勾勒出集團轉型的脈絡。

2024年,集團完成關鍵人事布局:原龍源電力董事長唐堅掌舵國電電力,龍源電力總經理宮宇飛接棒龍源電力董事長。

從人事調整來看,唐堅先后在火電、環保科技、新能源開發等多個板塊任職,其掌舵國電電力這個以火電營收占比八成、水電占比一成、風光合計占比一成的綜合性能源平臺,應有加速新能源與傳統能源的融合與轉型之意。而龍源電力的內部提拔則更能保證公司戰略的連續與穩定。

此前三年,國電電力憑借光伏的強勢增長,助力集團實現光伏裝機規模的彎道超車,躋身全國第二。

2021—2024年,其新能源控股裝機量逐年攀升,2025年上半年更是新增645.16萬千瓦,其中光伏占比超九成。

在建項目中仍是光伏占比更高。截至2025年6月末公司在建風電項目211.83萬千瓦,主要分布在內蒙、甘肅等區域,在建光伏發電項目343.34萬千瓦,主要分布在天津、新疆、內蒙等區域。

高歌猛進的背后,企業也在調整戰略。國電電力上半年新能源資源量為353.48萬千瓦,完成核準或備案新能源容量為377.39萬千瓦,這兩個數據相比2024年同期分別下降58.04%和43.65%。

國電電力方面曾表示,新能源全面入市后,機制電價雖然能夠對新能源收益形成托底,但保障水平仍存在不確定性,電價呈下行趨勢,市場競爭日益加劇。

在此背景下,國家能源集團將目光投向了能強化電力供應穩定性的水電板塊。

截至2024年底,華電集團水電裝機最多,已突破3000萬千瓦大關。而國家能源集團水電裝機較小,正在奮起直追。據不完全統計,2024年,全國包括五大發電集團等在內推進的22座重點水電站中,10座由國家能源集團投資。僅2025年,集團在四川就有雙江口、金川等五座水電站將陸續投產,新增裝機超過200萬千瓦。

在今年11月,國能大渡河丹巴水電站獲批,標志著大渡河上將新增又一百萬裝機規模水電站。該項目由國電電力子公司牽頭,與四川鐵能、寧德時代共同持股,該項目既是民企資本入股水電項目的示范項目,也是“風光水儲”協同的進一步探索。

另一邊,作為全球最大風電運營商,龍源電力的戰略重心則聚焦海上風電。

其近兩年轉讓了旗下火電資產,并于2024年收購了8家兄弟單位新能源的控股權,將包括風電131.60萬千瓦,光伏71.69萬千瓦在內的總計203.29萬千瓦新能源納入公司資產,并將在此基礎上擇機收購其他符合注入條件的資產。

這是央國企深化資產整合、發揮協同效應,同時解決同業競爭問題重要變革。

但由于剝離了火電子公司,龍源電力2025年前三季度營收直接減少約40億元,形成了收入缺口。與此同時,受北方地區風資源下滑影響,還出現“裝機增長、發電量下滑”的窘境。

因此,龍源電力將接下來的工作重點放在了最具潛力的海上風電布局上。今年10月底,公司募資不超過50億元,用于海南東方CZ8場址50萬千瓦海上風電項目及另一配套基地100萬千瓦風電項目。

11月又與國能江蘇電力等共同出資設立三家新子公司,對應江蘇三個海上風電項目的開發。對于“十五五”項目儲備,龍源電力表示按照“提質增效”發展要求,率先搶占和布局大基地項目、深遠海項目、中東部和東南部中小型基地項目。

在第三季度新聞發布會上,國家能源集團還重點提到了氫能,其產業布局成為亮點,集團已明確“一個目標、雙鏈驅動、三大場景、四個基地”發展思路,出臺14條具體舉措,并建成投運氫能“六站三廠”,綠氫產能達6300噸/年,加注能力8.5噸/天,下一步將打造“世界一流綠氫供應商和一流生態領軍企業”。

結語

央國企的規劃跟著國家戰略走,可以看到,“十四五”期間,光伏和風電的狂飆已為新能源發展打下基底,未來的關鍵是如何讓多種能源協同互補、融合發展。

正如國家能源集團黨組書記、董事長鄒磊所言,“十五五”時期將是新型能源體系“夯基壘臺”的關鍵階段。

集團新聞發言人黃清明確,集團將深度對接國家戰略,在新能源大基地、氫基產業、新型儲能等領域重點布局。

12月13日-15日多家能源央企陸續召開專題會議,聚焦“十五五”規劃編制,其中,新型能源體系和電力系統成為核心關鍵詞。

國家電投明確加快構建適應碳排放雙控的體制機制,大力發展戰略性新興產業,積極擴大有效投資,加快新型能源體系建設;

華能集團將加快構建新能源、水電、核電“三大支撐”,加快大基地攻堅;圍繞服務加快構建新發展格局,助力建設全國統一電力市場,堅持用戰略眼光把握市場機遇,提升市場競爭力;

華電集團則強調加快推進重大項目開發建設和“新能源+”融合發展,全力推動傳統能源優化升級,更好地服務高質量共建“一帶一路”,扎實推進鄉村全面振興,抓好中央生態環保督察問題立行立改,加快建設新型能源體系和新型電力系統,助力經濟社會發展全面綠色低碳轉型。

……

多元發力、協同推進,成為能源央企角逐“十五五”綠色轉型賽道的共同航向。

0 條